こんにちはライフハックマニアのよっしです。

まず年間支出を把握して、年金や退職金を把握して、最後にリタイアの可能性を探る、と言う流れで書いて行きます

目次

まずは年間生活支出の把握

早期リタイアを考える上でまず大事なのは、年間の支出が、いくらあるのかと言うことです。それによって、あなたや家族が1年間生きるのにいくら必要か割り出せます。

通帳やクレジットカードの明細など、税金関係も全て把握してみましょう。

ワンポイントアドバイス

ここで支出がすぐにわかる環境を作っている人は家計管理能力がとても優れています。

把握が難しい人は、できるだけ、記録が残る方法で買い物したり、支出をリストアップしておきましょう。それだけで貯蓄力がグンと上がりますよ。

そうして支出を把握できたら、その金額に無駄がないか一度見直してみましょう。節約のコツなど別記事にまとめています。よければ参考にしてみてください。↓

退職金はいくらもらえる?

豊かな老後の強い味方、あなたの会社の退職金をしっかり把握しましょう。

退職金がある場合は、退職金の支給条件や金額、算定方法を社内規定で確認しましょう。

就業規則、給与規定の1項目として定めている場合もあり、会社によって様々ですが、社員がいつでも閲覧・確認できる決まりになっています。

企業年金を実施している場合も規約が存在するのでしっかり把握しておきましょう。

まとめると・・

- 退職金の有無と

算定方法、金額の把握 - 企業年金の有無と

算定方法、金額と期間の把握

退職金の有無、金額は早期リタイアにとってかなり大きなポイントですので、必ず把握しておきましょう。

退職金の税金も把握しておくといいでしょう。退職金には特別な算定方法があります。国税庁のリンクを貼っておきます→退職金と税|国税庁

老後のかなめ!年金はいくら?

次に年金を把握してみましょう。それにより、年金の受給開始日までに、いくら現金があれば余裕ができるか大まかな予測ができます。

老齢基礎年金

まず老齢基礎年金です。基礎年金は国民全員加入義務がある年金です。40年間満額収めた人の年金支給額は、年間78万900円です。

計算方法は

満額の78万900円(令和3年度)

✕

保険料納付月数/480か月=支給額

月額に直すと満額で6万5075円です。

老齢厚生年金

会社員、現在は公務員も入っている年金です。先程の基礎年金が1階部分で、厚生年金は2階部分になりますね。

※公務員の老齢共済年金は老齢厚生年金に統合されました。

厚生年金の計算はめちゃくちゃややこしいです。正確に知りたい人は下記リンクから計算方法を確認してみてください。↓

老齢厚生年金(昭和16年4月2日以後に生まれた方)|日本年金機構

複雑な理由は、収めた金額に対応して報酬額が変わるシステムにあります。しかも年収も一定ではないので、ややこしいのです。

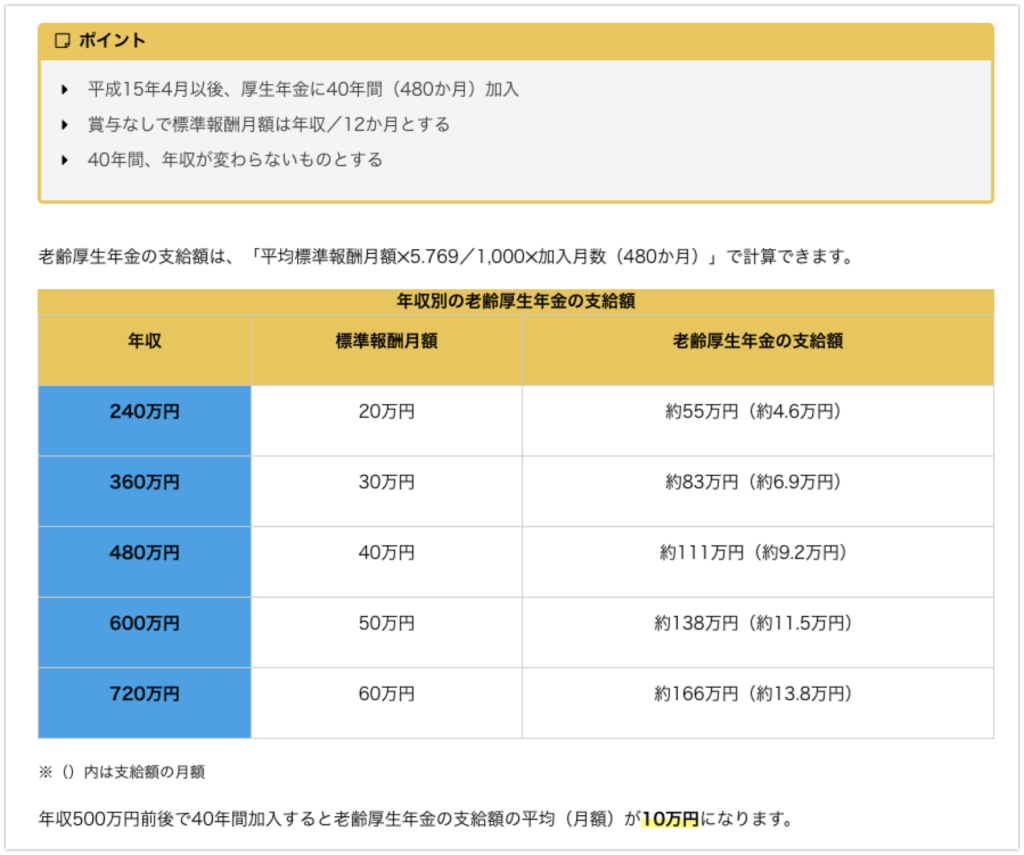

ここに関しては他ブログの年収別試算を参考にさせていただきます。

年収が40年間変わらない前提で試算されていることに留意してください。

240万円で約月4.6万円

360万円で約月6.9万円

480万円で約月9.2万円

600万円で約月11.5万円

720万円で約月13.8万円

40年間年収が変わらない前提ですので、現在の年収よりかなり低く見積もる必要がありますが、これくらいが目安となってきます。

配偶者やパートナーがいる場合は、その分の年金も加算できますのでご自身に合わせた試算を行ってみてください。こちらのブログがわかりやすいです。

→年金はいくらもらえる?支給額の計算方法【夫婦・年代・年収別】|保険のぜんぶMAGAZINE

早期リタイアの可能性を探る?

ここまで大まかな試算が揃いましたので、本題のリタイアの可能性を考えてみましょう。

まず先に考えたいのが、老後年金をもらえるようになる65歳の時に、年金+いくらあれば、満足のいく老後が送れるかを考えてみましょう。ここでは2000万円としておきましょう。

そして初めに年間の生活支出を割り出しましたので、65歳までの残りの生活費が試算できますよね?

65歳の時点で2000万円残せる状態なら、リタイアできると言うわけです。

まとめると・・・

(65歳ー現在の年齢)×年間支出+2000万円=現在、退職するのに必要な額

退職金を含めた軍資金が、上の必要額に達していれば、リタイアできる可能性が高い、と言うことですね。

2000万円について・・・

夫婦共働きで厚生年金手厚いから、2000万円もいらないよと言う方もいらっしゃると思います。それぞれの条件で増減させて、試算してみましょう。

まとめ

年間支出の把握から、リタイアの助けとなる、退職金や年金をみてきました。

早期リタイアのかなめは、年間支出の圧縮です。

年間支出が抑えられれば、全てにおいて余裕ができ、期間が早まりますので、年間支出の把握と、節約が大きなポイントなのです。

さらにこの後、長生きリスクと言う問題があります。それには、投資・資産運用が欠かせません。別記事にて、資産運用の有用性についても触れていますので、ぜひご一読ください↓

ここまで読んでくれてありがとうございます!

コツコツ学んで楽しくいきましょう!

定年まで仕事を務めるのがきついな〜と感じている人に向けて早期リタイアの可能性だけでも、探れるように大まかな計算と考え方を解説して行きます。